Eika Innskuddspensjon- verdien av en god pensjonsavtale

En god pensjonsordning gjennom jobben er blitt viktigere enn noen gang tidligere. Kombinasjonen av at vi lever lengre, mindre pensjon fra folketrygden, og at mange går ut av arbeidslivet med gjeld, gjør at både bedrifter og ansatte må ta mer ansvar for egen pensjon.

Erfaringsmessig ser vi at ansatte i økende grad er opptatt av kompensasjon utover ren brutto lønn, og gode pensjon og forsikringsordninger kommer høyt opp på listen.

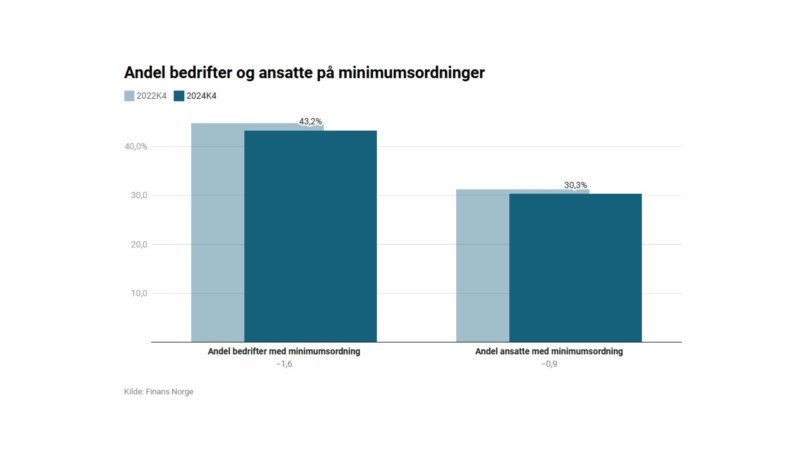

Mange bedrifter opererer allikevel med lovens minstekrav

Finans Norge sin undersøkelse fra 2024 viser at 43 % av bedriftene opererer med minimumssatser, altså 2 % sparing av lønn og ingen tilleggssats. Andelen ansatte som omfattes av minimumsordning er noe lavere, og ligger på 30 %. Det skyldes blant annet at det ofte er de minste bedriftene som velger de laveste sparesatsene. Totalt sett innebærer dette at omtrent 600.000 ansatte i Norge har innskuddspensjonsordninger med minimumssatser.

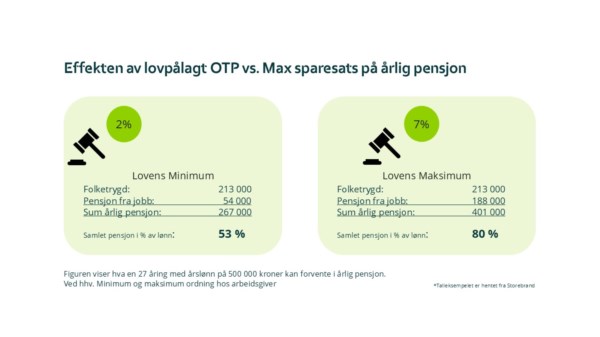

Sparesatsen avgjørende for pensjonen

For den enkelte ansatte vil forskjellen på laveste (2 %) og høyeste (7 %) grunnsparing av lønn utgjøre stor forskjell på hvilken pensjon de sitter igjen med til slutt.

Eksempelet over fra Storebrand tar utgangspunkt i en ung person som skal jobbe til sammen i 40 år. Utregningen legger til grunn utbetaling av pensjon i 20 år. Beløpene er inflasjonsjusterte, og baserer seg på avkastningssatser som er bransjestandard. Eksemplet viser at ved å øke sparingen til 7 % av lønn, vil den ansatte gå fra en halvering av inntekten til et pensjonsnivå som i stor grad muliggjør opprettholdelse av dagens livsstil som pensjonist. De fleste vil ha noe reduserte utgifter når man er pensjonist, slik at et nivå på 80 % - 90 % av inntekten regnes som et akseptabelt nivå.

Hvorfor er en god pensjonsordning viktig

Fra et bedriftsperspektiv er en god kollektiv pensjonsordning smart av flere årsaker. Her er tre gode grunner for hvorfor du bør tilby sparing utover lovpålagt OTP (obligatorisk tjenestepensjon) på 2 % sparing.

- En god kollektiv pensjon og forsikringsordning skaper fornøyde og lojale ansatte!

- Bedriften står sterkere i konkurransen om de kloke hodene.

- Utgiftene til innskuddspensjonen kostnadsføres fortløpende, og reduserer skattegrunnlaget til bedriften.

Hva bedriftene velger å tilby av sparing til sine ansatte varierer mye mellom ulike bransjer. Det kan være lurt å vite hva bransjesnittet er i nettopp din bransje, slik at dine ansatte forblir fornøyde og lojale til arbeidsplassen sin.

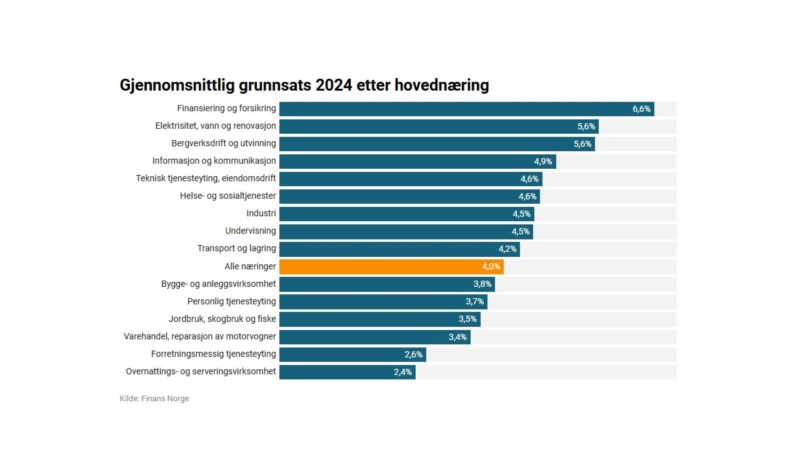

Hva er bransjestandard

Illustrasjonen under viser hva som er vanlig å spare i de ulike bransjene

Kanskje dette er tidspunktet for å øke sparingen for deg og dine ansatte? Ønsker du pensjonsrådgivning og en prognose på effekten av å øke sparesatsen i pensjonsordningen? Vi hjelper deg!